退休規劃必看:保險制度作為資產傳承的優點

目錄

大白是一位事業有成的工程師,與妻子大紅育有兩子小黃及小藍,平時的努力工作,令大白累積了不少財富,名下也有數筆不動產。大白想要趁著自己年輕時先安排好自己的退休生活,也希望如果自己哪天發生意外時家人們能夠獲得保障且不要因為遺產發生糾紛而傷了和氣。苦於對這方面知識的缺乏,大白便來到了品信法律事務所詢問可透過哪些方式合法的達到以上這些目的……

一、前言

隨著現代醫療與科技的不斷進步,人類的平均壽命不斷的延長,據統計,民國(下同)111年國人平均壽命已高達79.84歲(註1),112年65以上人口占比18.1%左右(註2)。台灣已屬於高齡社會,預計2025年邁向超高齡社會。壽命的延長看似美好,但人們經常忽略除了「死亡」外,「長壽」所附帶的負擔也是人們會面臨的典型風險之一。邁入老年後,無論是醫療費用支出或是生活的經濟開銷,都是對經濟能力的一大考驗,如何妥適安養老年生活,也成為了當今的熱門議題。

此外,在家族長輩逐漸邁向老年後,家族傳承也成為了不得不考慮的問題之一,若未於生前妥善規劃,甚至可能造成子女間爭奪遺產使家族分崩離析。一般大眾想到家族傳承可能會聯想到透過遺囑的方式來處理。但民法對於以遺囑分配遺產設有特留分的限制,可能無法完全依照個人意思實現資產分配,且子女還可能面臨繳納高額遺產稅的壓力。

若要解決上述問題,保險絕對是最強而有利的工具之一,但究竟要運用到哪些種類的保險?保險上的稅負如何計算?法律上有那些限制呢?以下就來一探究竟!

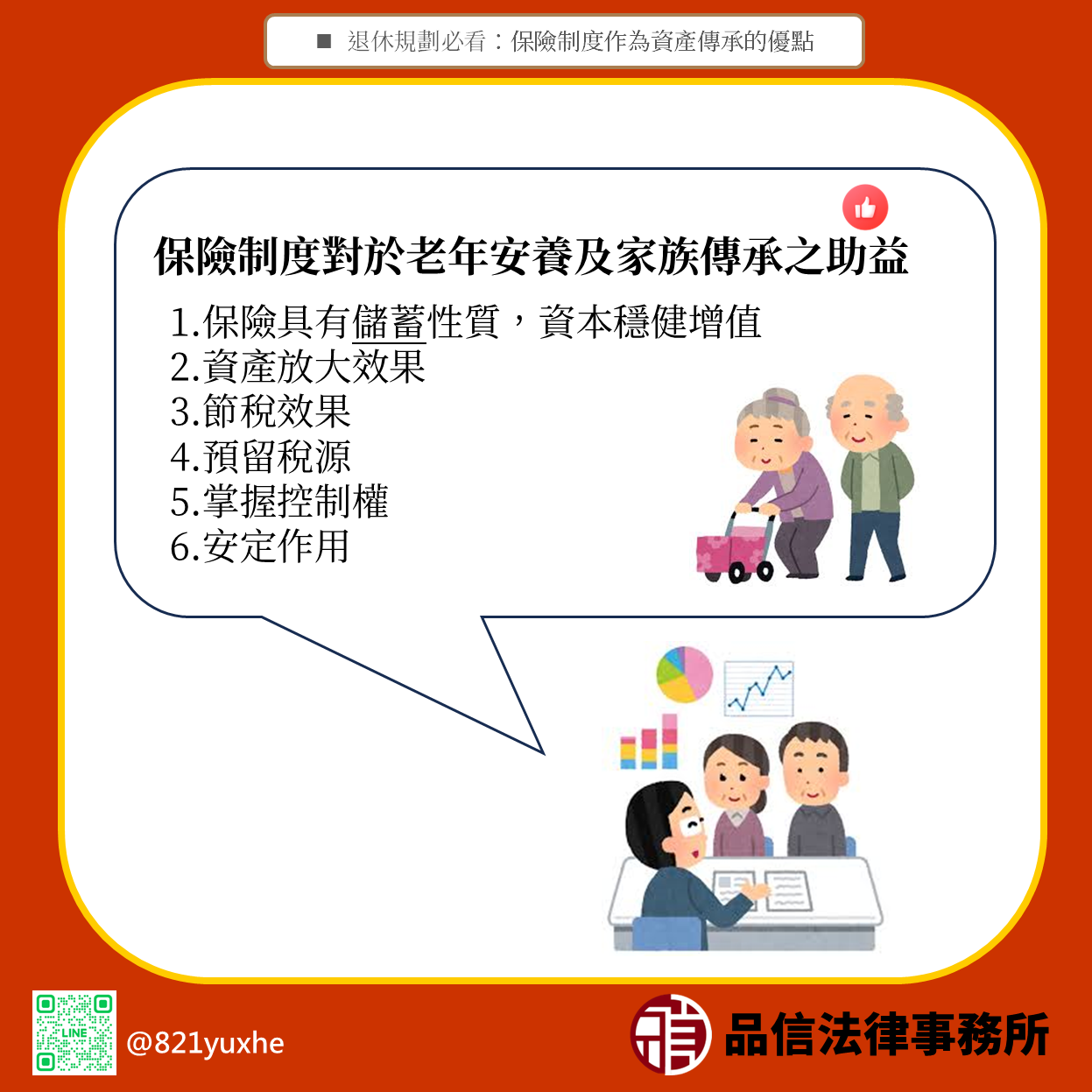

二、保險制度對於老年安養及家族傳承之助益

(一)保險具有儲蓄性質,資本穩健增值

大家都說保險具有儲蓄性質,但你知道其中的緣由嗎?

這其實是人壽保險的保費計算上絕大部分都採取「平準保費」制度(註3),年輕時繳的保費有一部份相當於是「預付」了老年時的保費,這些「預付」、還沒用到的保費,保險公司會用保單約定好的利率,每年累積利息,就像是把錢存在銀行一樣,學理上將此稱為保單價值準備金。且保險公司會推出各式類型的保單,讓你可以依照自身的需求將保單價值準備金做投資上的運用,這些保單商品通常都有著「比定存更高的利率及風險較其他金融商品低」的特性,能夠令你的資本穩健增值。

(二)資產放大效果

若是以保障為主的人壽保險,保險事故發生後所能獲得的保險金與要保人所繳納的保費相比通常有著倍數的成長,可以令資產不會因為家族延續而減少。

舉個例子,若第一代家主以自己為被保險人及要保人購買死亡給付型壽險,並指定其兩位子女為受益人,受益人因保險事故發生所能獲取之保險理賠數額通常會遠大於要保人依約所應繳交之保費,若兩位子女再將獲取之保險金用於購買壽險,家族越是延續,資產越能夠呈現倍數放大,這便是保險具有的資產放大效果。

(三)節稅效果

無論是保險給付、繳納之保費或是保單價值準備金之增值部分,依我國現行的稅法規範,都有相當程度的優惠,例如:依所得稅法第17條(註4)之規定,若申報所得稅時採取列舉扣除額之方式,每人每年可列舉24,000元的人身保險費扣除額。儲蓄險增值部分,當前的所得稅法來說並沒有明確的課稅基準,所以不需要繳納利息所得稅。

另外,由於保險法第112條(註5)之規定,保險金非屬被保險人遺產之一部,因此也可適當的運用人身保險契約,來減少被課予之遺產稅數額。

再就受益人的角度來觀察,受益人所得到的保險給付原則上應納入個人所得稅之計算,但依所得基本稅額條例第12條(註6),受益人與要保人非屬同一人之人壽保險及年金保險給付中,屬於死亡給付部分,仍享有一定的免稅額度優惠。根據113年度主管機關所公告之宣告免稅額度(註7),每一申報戶全年合計數在3,740萬元以下部分,免予計入個人之基本所得額。

(四)預留稅源

子女雖可透過繼承長輩所留下的高額資產,但也隨即需要面對高額遺產稅賦的問題,若遺產中多為不動產且因情感或現實上考量而無法變賣,繼承的發生對子女而言甚至是一種負擔。若此時長輩預先購買死亡壽險並指定繼承人為受益人,則繼承發生時繼承人即可取得一筆保險金來應對遺產稅。且如上所述,若妥適訂立保險契約,還會同時存在節稅之效果。

(五)掌握控制權

若欲透過保險制度傳承資產,被傳承人(子孫)需待傳承人(長輩)身故後才能獲得給付,且傳承人若為要保人,得隨時變更受益人,對於資產如何運用,有決定及掌控權,也能避免被傳承人取得家產後便忽略傳承人安養照護之問題。

(六)安定作用

若妥善做好保險規劃,無論是生前的老年安養生活及生後資產傳承都能夠妥善獲得保障,縱使有意外事故突發,家人也能受到充足保障。風險透過保險獲得控制,自然也能夠安定民心,能夠將生活重心專注在其他更重要的事物上(例如:家人間的情感關係的維繫、專注工作提高收入等等)。

三、小結

保險的功能除了一般大眾所認知的提供保障外,還有增加資本、節稅、預留稅源等等功能,用於家族傳承時,更能於生前掌握財產的控制權,減去特留分的限制,擁有更多的彈性,希望讀者看完了以上介紹,都能對保險制度有更進一步的認識。

【本文感謝林亞駿協助整理】

註1: 內政部,內政部:111年國人平均壽命79.84歲。

註2: 公視新聞網,台灣65以上人口占18.1% 樂齡教育方興未艾。

註3: 壽險公司將保險費率平均分擔於繳費期間,每年繳交相同的保費稱之為「平準保費」。

註4: 所得稅法第17條:「按第十四條及前二條規定計得之個人綜合所得總額,減除下列免稅額及扣除額後之餘額,為個人之綜合所得淨額:…二、扣除額:納稅義務人就下列標準扣除額或列舉扣除額擇一減除外,並減除特別扣除額:…(二)列舉扣除額:…2.保險費:納稅義務人、配偶或受扶養直系親屬之人身保險、勞工保險、國民年金保險及軍、公、教保險之保險費,每人每年扣除數額以不超過二萬四千元為限。但全民健康保險之保險費不受金額限制。」

註5: 保險法第112條:「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」

註6: 所得基本稅額條例第12條:「個人之基本所得額,為依所得稅法規定計算之綜合所得淨額,加計下列各款金額後之合計數:…二、本條例施行後所訂立受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付。但死亡給付每一申報戶全年合計數在新臺幣三千萬元以下部分,免予計入。…第一項第二款規定之金額,其計算調整及公告方式,準用第三條第二項規定。」

註7: 113年度營利事業及個人免依所得基本稅額條例規定繳納所得稅之基本所得額金額、計算基本稅額時基本所得額應扣除之金額及免予計入個人基本所得額之保險死亡給付金額(台財稅字第11204674390號公告)。

延伸閱讀:退休規劃必看:保險種類及功能解析

延伸閱讀:退休規劃必看:訂立保險契約應注意的重點

最新文章