金錢消費借貸契約書|範本

品信法律事務所 • August 28, 2024

消費借貸是當事人一方移轉金錢或其他代替物的所有權於他方,而約定他方以種類、品質、數量相同之物返還的契約,民法第474條定有明文。

所謂的消費借貸即是民間俗稱借款,一般借款時債權人最擔心債務人是否會還款,所以雙方擬金錢消費借貸契約時,有以下事項須注意。

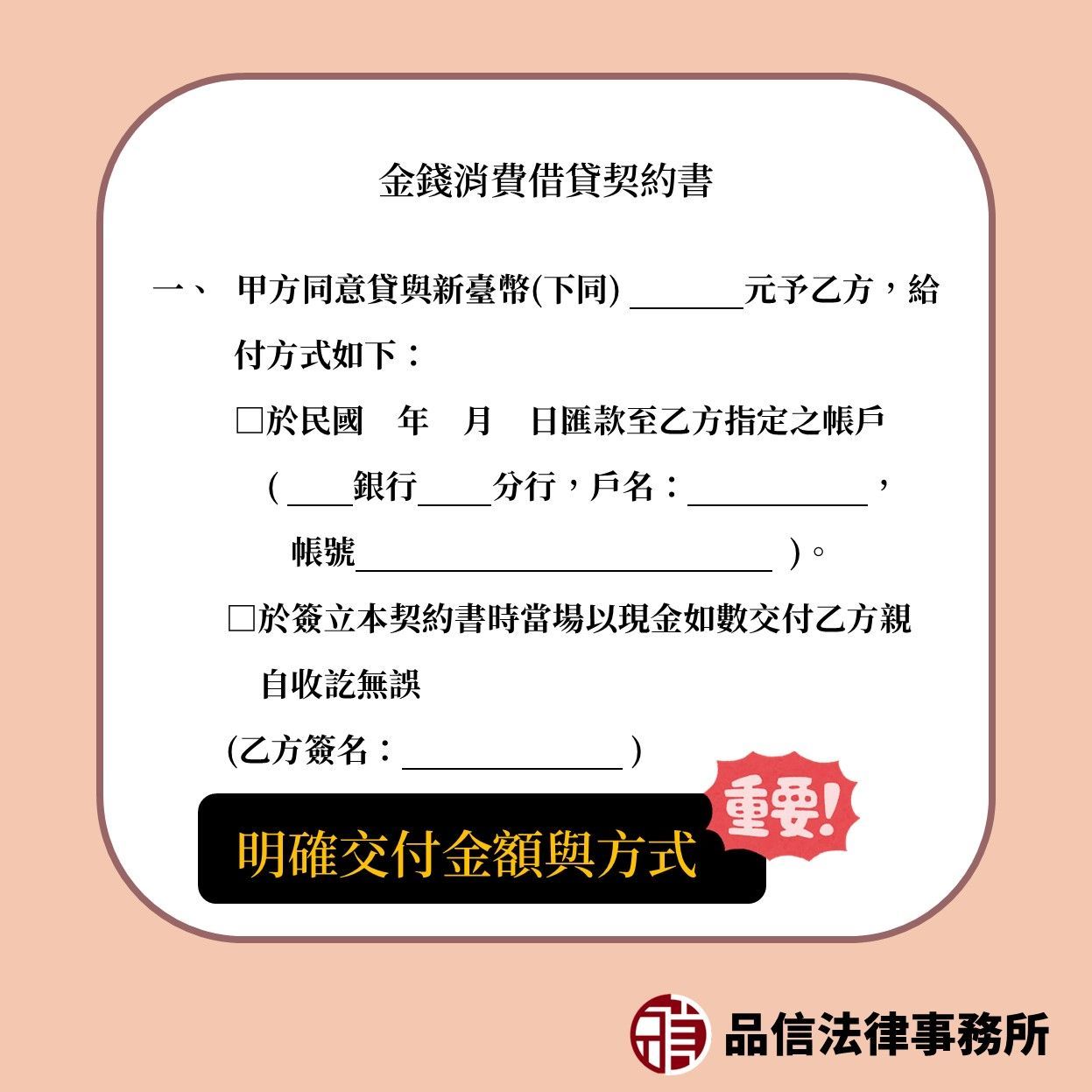

首先須明確借款款項的金額,以及款項的交付方式,如匯款或現金交付。

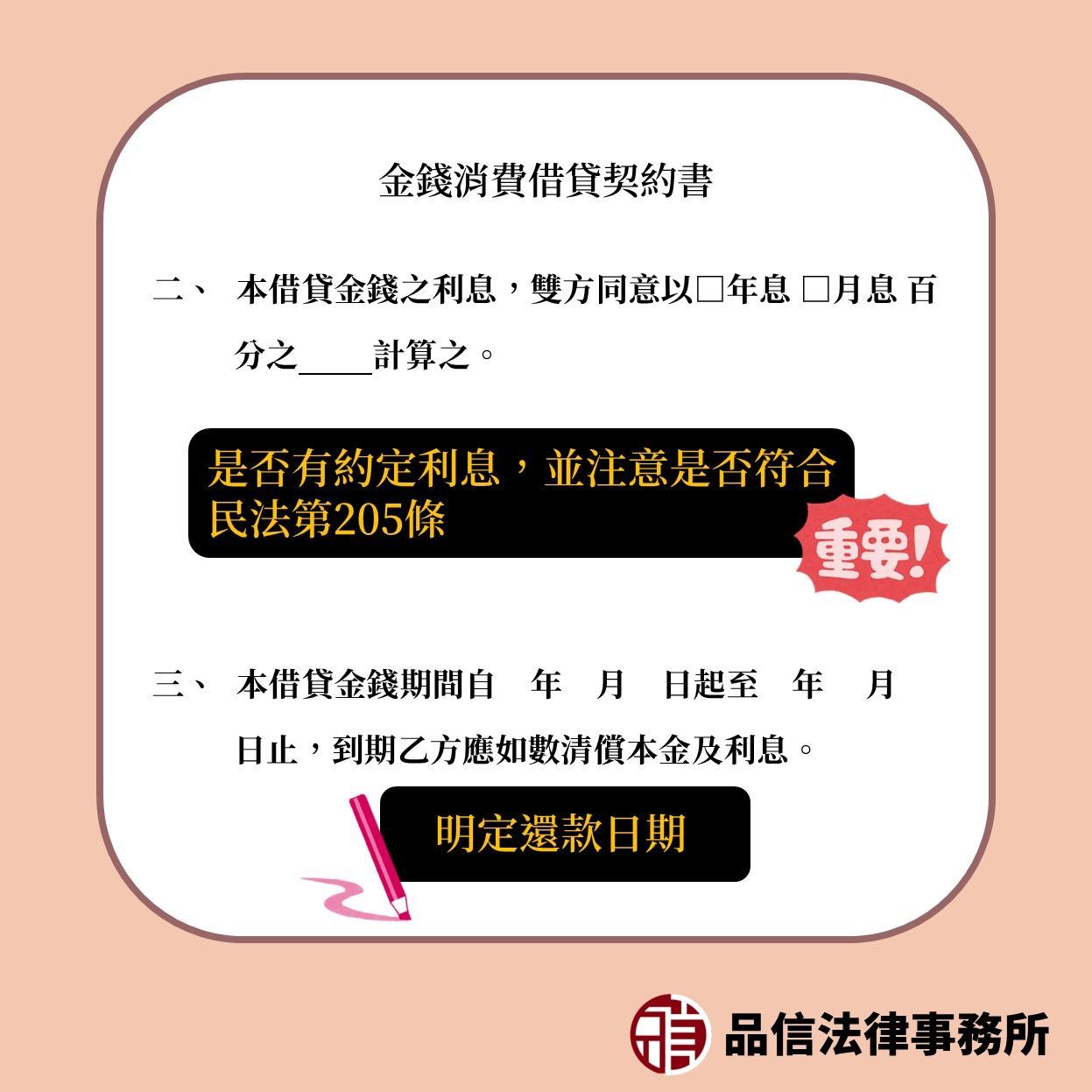

再者,契約是否約定利息,若有約定利息,可約定為年息、月息,利率的部分,則須注意民法第205條規定約定利率超過週年百分之十六者,超過部分之約定,無效。換句話說,若約定利息超過周年利率百分之十六,則降為百分之十六。

另外亦需注意雙方是否有約定明確的還款期限。

債權人可透過以下約定來保障對方返還借款:

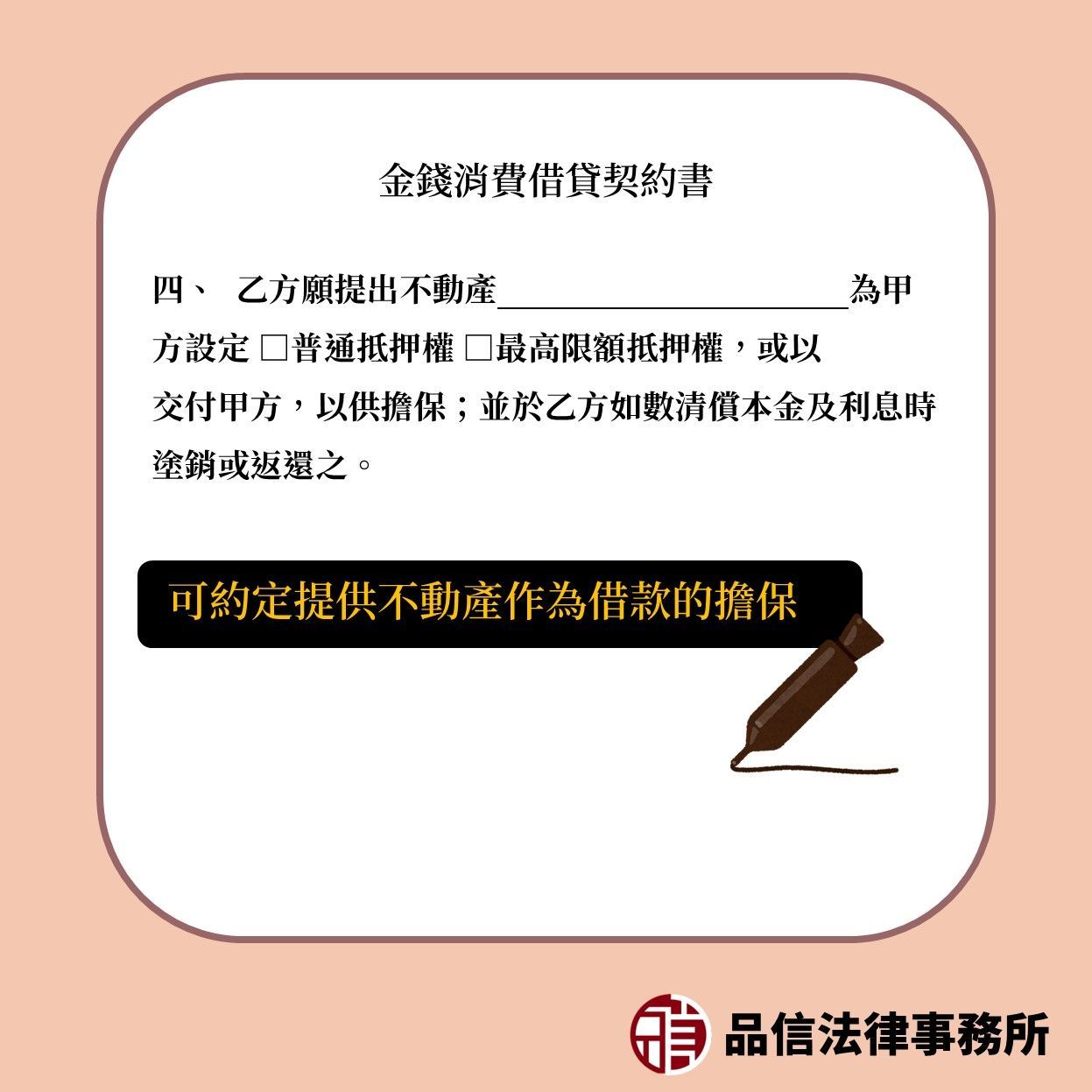

- 契約可約定債務人或第三人提供不動產供債權人設定抵押權、最高限額抵押權等,作為借款的擔保;

- 約定債務人及連帶保證人共同開立本票。

若還款期限到期,債務人仍未清償,債權人可以實行抵押權、向保證人請求履行保證義務或聲請本票裁定並強制執行,可省去日後提起訴訟請求返還借款之成本,並增加取回借款的可能性。

契約可約定債務人或第三人提供不動產供債權人設定抵押權、最高限額抵押權,作為借款的擔保;亦可約定債務人及連帶保證人共同開立本票來擔保借款,若還款期限到期,債務人仍未清償,債權人就可以聲請拍賣抵押物或聲請本票裁定獲償,金錢消費借貸契約可透過這些約定方式來保障債權人的借款。

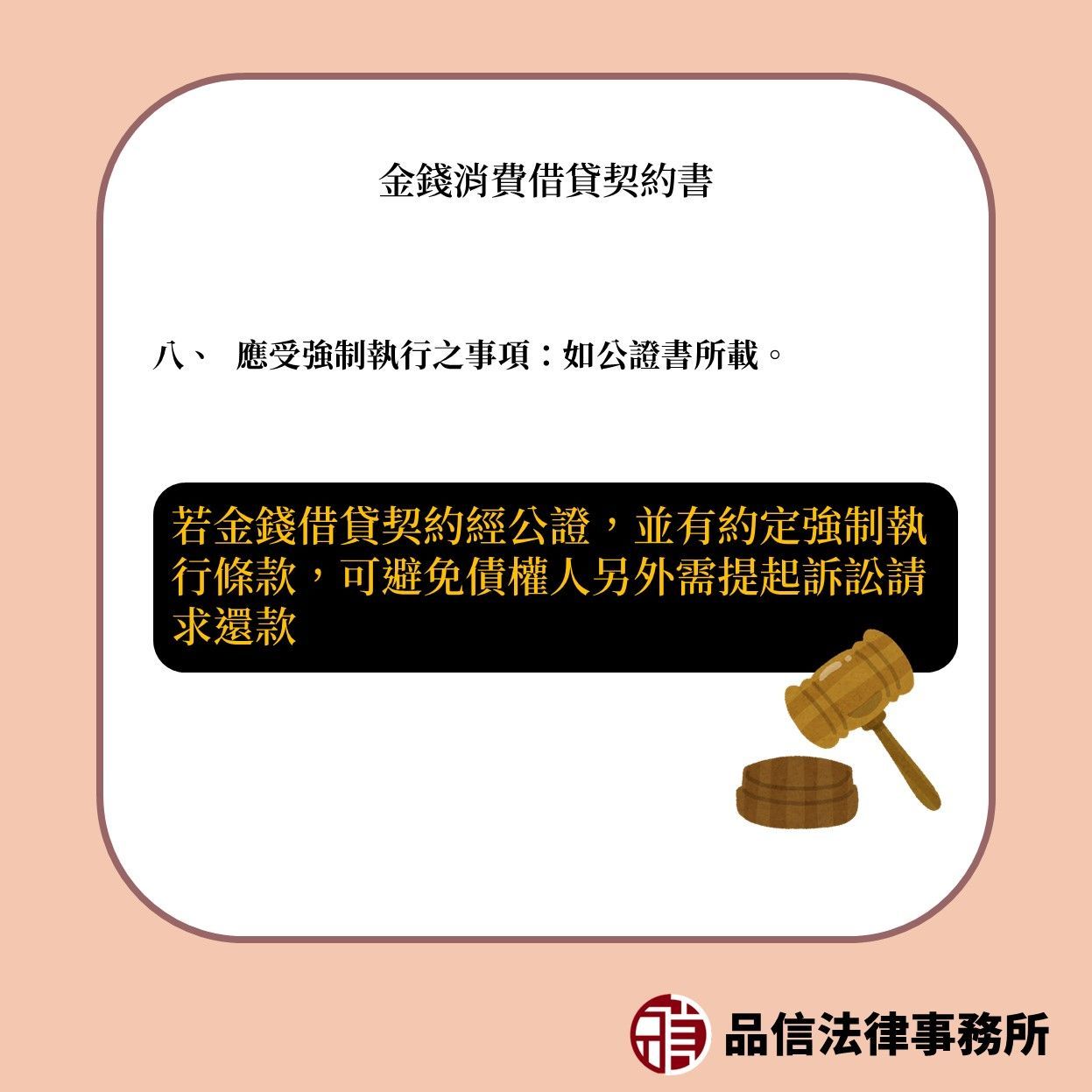

最後金錢借貸契約若有至法院公證處或民間公證人事務所公證,並有約定強制執行條款,若還款期限到期,債務人仍未還款時,債權人可以直接持金錢借貸契約的公證書聲請強制執行,避免債權人另外需提起訴訟請求還款,耗時耗力。

最新文章

最高法院在本則判決中所闡釋之觀點,在於對袋地通行乙事的處理上,應以兼顧袋地的利用與鄰地的維護為最終之目的,因此除非原告(請求權人)堅持通行的路徑範圍(白話文:我就是要走這一條),否則法院不能以受當事人聲明拘束性為由,僅審酌原告所提出之方案是否符合民法第787條第2項之要件為准駁,而應行使闡明權並協助原告找出符合於通行必要之範圍內,對其周圍地損害最小之處所及方法,才能終局性解決通行紛爭,並保障當事人程序利益,對此本文亦表示贊同。

實務上判斷駕駛人是否為自車乘客之使用人,其標準包含「乘客得否為指揮、監督」及「是否為臨時性之運送關係」等,但從實際上的判決案例內容觀察,所謂的指揮、監督應非指在行車期間對於駕駛人之指示或要求,且縱使乘客為未成年人時仍舊認為駕駛屬於其使用人,因此比較像是乘客可以預先知悉駕駛人的情況,並且評估是否接受其載送之實際決定,在上述計程車、白牌車或救護車之情形,由於乘客實難以預先知悉駕駛人之情況,而無從評估是否不該接受該駕駛人之載送,因此實務上即認為不應由乘客承擔駕駛人之過失。

對於法人能否主張民法第195條第1項之非財產上損害賠償,就文義及體系上分析,本號裁定之論述似無問題,惟仍應探究實際在個案上法人主張其名譽(商譽)法益或信用法益受有不法侵害時,原則上本得請求財產上之損害賠償,縱令法人就其損害金額無法證明或證明顯有重大困難,法院亦應依民事訴訟法第222條第2項規定,審酌一切情況,依所得心證定其數額,則是否仍有請求非財產上損害賠償之必要?